本文为EMO Capital原创作品,任何机构和个人在转载或引用前需经得同意

全球支付产业持续发展

2021 年全球支付产业收入创历史新高 2.1 万亿美元,预计未来 5 年 CAGR 9%。据麦 肯锡 2022 全球支付报告,支付产业经历 2020 年疫情扰动所带来的同比 5%的收入下滑后,在 2021 年再度创下历史新高,收入规模达 2.1 万亿美元,同比增长 11%。收入增长主要 源自电子支付增长(+19% YoY)。2021 年全球电商交易额增长(+17% YoY),同时疫情 加速了现金替代进程,两者推动电子支付渗透率进一步增长,据 Euromonitor International,在全球 40 多个主要经济体中,2019-2021 年个人和商业电子支付渗透率分别为 74.3% /77.9%/79.7%和 66.0%/68.0%/68.9%,主要由个人支付驱动。据麦肯锡预测,2026 年全 球支付产业收入有望达到 3.3 万亿美元,5 年 CAGR 为 9%,较 2016-2021 的 6%有显著 提升。其中主要增长源自于亚太地区,2021-2026 年 CAGR 为 10%。

从收入结构来看,商业支付和消费者支付约各占一半。消费者支付以信用卡收入和境 内交易收入为主,商业支付以账户流动性收入和境内交易收入为主。麦肯锡全球支付报告 将支付收入分为商业支付和消费者支付两类,并细分为跨境支付收入、账户流动性收入(净利息收入)、境内交易收入和信用卡收入四类。2021 年商业支付1占比 53%,消费者支付 占比 47%。在商业支付中,账户流动性收入和境内交易最高,各占比 37%,跨境交易收 入和信用卡收入分别占比 16%和 11%。在消费者支付中,信用卡占比最高,2021 年占比 43%。2021 年境内交易收入、账户流动性收入(净利息收入)和跨境交易分别占消费者 支付的 27%、27%和 4%。

传统支付行业产业链及流程

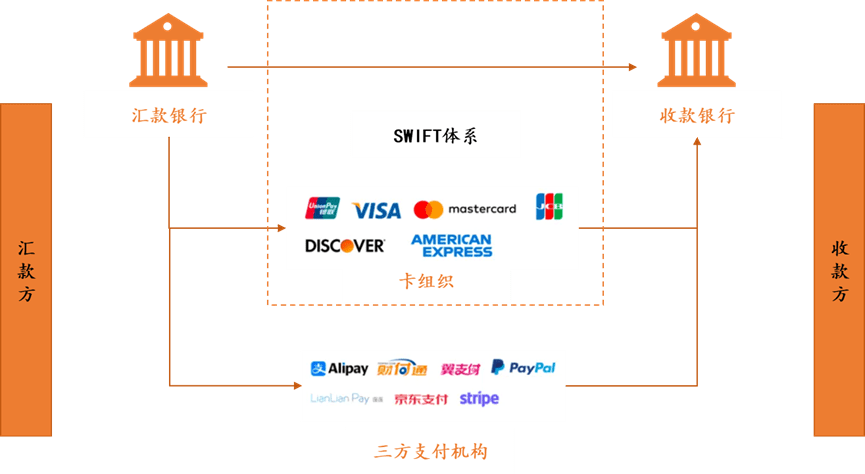

传统信用卡/借记卡跨境支付通常涉及以下几个主要步骤:

- 持卡人发起支付: 持卡人在海外商户处刷卡消费或在线支付。

- 商户向收单行发起请求: 商户将交易信息发送给其合作的收单行。

- 收单行向发卡行发起授权请求: 收单行将交易信息转发给持卡人的发卡行,请求授权。

- 发卡行验证并授权: 发卡行验证持卡人的信用额度和卡号有效性,并向收单行发送授权回复。

- 资金清算:

- 批处理: 收单行将当天的所有交易汇总成批,并发送给发卡行进行清算。

- 网络清算: 发卡行和收单行通过国际卡组织(如VISA、MasterCard)的清算网络进行资金清算。

- 货币兑换: 在清算过程中,涉及不同货币之间的兑换。

- 资金到账: 发卡行从持卡人的账户中扣除相应金额,并将其转入收单行的账户。

- 商户收到款项: 收单行将款项结算给商户。

跨境信用卡支付的资金流可以简化为如下路径:

- 持卡人账户 → 发卡行 → 国际卡组织 → 收单行 → 商户账户

随着Web2时代金融科技行业的兴起,涌现出一批在支付领域实现创新的金融科技产品(如Paypal,支付宝,微信支付等),与传统银行间和信用卡支付渠道相比,上述第三方支付公司在原有渠道的基础上,也可以通过不依赖SWIFT结算系统,而是依托自身合作伙伴生态的方式实现跨境资金流动和清算。但出于推广难易程度的考量,很多时候第三方支付机构在海外的拓展依然会选择国际清算体系或当地的伙伴银行等方式进行,而这些方式将无法避免使用原有的SWIFT体系。

图:传统支付体系流程

来源:EMO Capital

整体来看,传统跨境支付体系存在以下问题:1)传统的信用卡跨境支付流程整体链路较长,涉及多个不同的金融机构中介及参与者,导致整体叠加费率相对较高;2)通过国际卡组织处理的跨境支付通常需要至少 T+1 日才能完成,而银行间电汇则往往更加耗时;3)资金流传输过程相对透明程度低,如果发生银行卡盗刷,通常需要几个工作日才能溯源和查询。

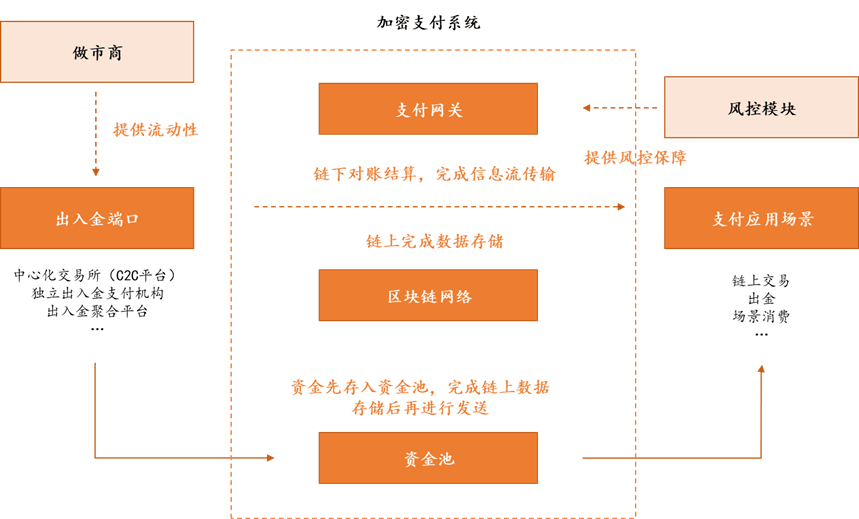

加密支付行业产业链及流程

用户入金:用户通过各种方式将法币转换为加密货币,这可能包括使用中心化交易所(多数为与平台担保商家进行P2P交易、独立出入金支付机构、P2P交易、OTC交易等。

支付网关处理:支付网关接收用户的支付请求,并进行初步处理,包括交易信息的确认和记录,此环节为保证交易的及时性和TPS容量,多数加密支付产品选择在链下依靠集中式的服务器进行处理,其原理与性能与Web2第三方支付平台类似。

支付系统链上处理:支付核心系统接收支付网关发送的交易信息,并将数据上链进行存储,确保数据在链上的可追溯性。

清结算:支付系统根据结算信息,将用户支付的加密货币汇总,并在链上统一转移给商家。

账户体系通知:商家通过账户体系接收到收款通知,完成交易确认。

资金流处理:用户先前支付的资金被存储在暂时性的资金池中,等到交易的结算完成,数据存储于链上后再通过链上将资金发至收款方。

图:加密支付体系流程

来源:EMO Capital

加密支付的资金流可以简化为如下路径:

- 用户账户 → 出入金端口 → 加密支付系统资金池 → 收款地址 → 支付应用场景

加密支付主要的优势和挑战

对比传统支付方式,加密支付的优势更多体现在其交易结算速度和交易费率方面,由于减少了中介金融机构的参与,在技术成熟的背景下其整体交易费率更低,交易结算速度更快,交易效率优势更为明显。

交易结算速度:加密货币的主要优势之一是交易处理速度。传统的银行电汇转账往往需要1-3个工作日才能完成,而在一些经济欠发达或者金融体系不完善的地区时间则可能更久。与传统银行系统可能需要数天才能完成跨境交易的结算不同,大多数加密货币交易只需几分钟甚至几秒钟即可完成结算。这在我们日益全球化的经济中尤其有利,因为快速交易周转通常是必要的。

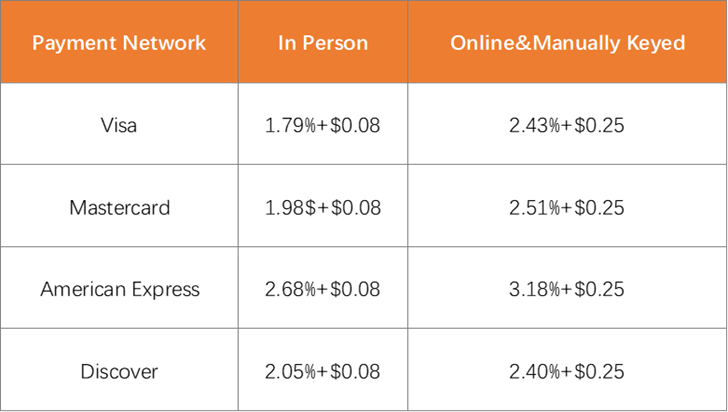

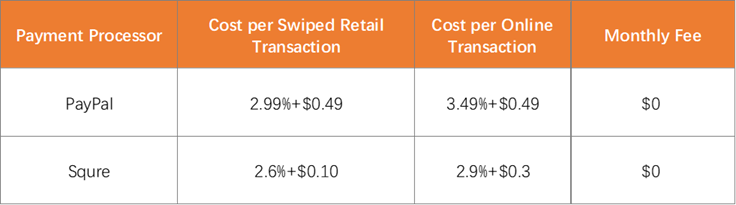

费率优势:加密支付通过消除中介机构,降低了与传统支付处理系统相关的交易成本。例如,使用信用卡进行的跨境支付可能会产生3%至5%的手续费,而通过加密货币支付,这个比例可以降至1%以下。

表:传统支付渠道费用构成

来源:金色财经,EMO Capital

但相对全球支付体系庞大的规模而言,加密支付整体体量仍偏小,我们认为当前仍存在一些瓶颈阻碍了行业的进一步发展:

1. 技术层面:目前主流的加密支付解决方案为确保交易信息确认的及时性,往往将交易信息流与实际资金流在区块链上的移动做了分离处理,信息流往往先于资金流进行确认。但如果随着支付系统整体的交易规模和交易处理频率持续提升,上述分离处理的机制或将成为制约支付系统规模进一步扩大的障碍,有时甚至会导致交易安全风险事故的发生。

2. 应用层面:从全球支付行业实践经验来看,支付赛道本身是一个依靠网络效应放大竞争优势的赛道,新入场的玩家如果不能依托特定的使用场景打造差异化优势,则很难实现份额提升。目前加密支付行业仍把出入金为其主要的应用场景,并以此诞生出了一批支付解决方案,但若想实现行业整体的扩容,则需要去寻找更加广泛主流的应用场景。

3. 监管层面:尽管加密货币可以实现链上端到端的资金传输,但用户在实际使用的过程中,还是会涉及到与所在地银行系统和传统第三方支付平台的联动,因此也受到所在地金融相关法律法规的影响,因此在合规框架内与当地金融体系建立合作伙伴关系也成为了加密支付行业的核心竞争力之一。